Las acciones de empresas argentinas sufrieron un duro golpe en los últimos días, tras la confirmación de Morgan Stanley Capital International (MSCI) que, por el momento, no tendrá en cuenta al país para ascenderlo desde su actual situación de “Standalone” (independiente) a mercado “Emergente”. Este efecto negativo se profundizó esta semana en la City con la reconfirmación de la calificadora de que no revisará ni evaluará este año la situación de Argentina.

En consecuencia, desde que MSCI publicó el anticipo de su decisión el 17 de junio, y luego de que el martes 23 del corriente agregó que no revisará la situación del país por el resto de este año, el efecto inmediato de estas dos noticias fue que las acciones de las compañías nacionales con más preponderancia cayeron hasta 9% en este breve período.

Además, el principal índice de acciones líderes de Buenos Aires, el Merval de ByMA, se desplomó 4% el último miércoles post noticia lapidaria de no revisión, por lo que acumula en todo junio una caída de 2%.

Es que al quedar “sin cambios” la posición mundial del mercado doméstico, ello significa que no ingresarán unos u$s4.500 millones hacia las acciones argentinas de parte de los fondos de inversión internacionales que toman como referencia el índice MSCI de Mercados Emergentes (tanto de gestores activos como pasivos) para invertir en integrantes del mismo.

En especial, por preponderancia en sectores estratégicos y volumen de operaciones, las firmas más afectadas por la prometedora llegada de capitales del extranjero iban a ser:

- YPF

- Grupo Galicia (GGAL)

- Vista Energy (VIST)

- Banco Macro (BMA)

- Pampa Energía (PAMP)

- Transportadora de Gas del Sur (TGS)

Las acciones que iban a ingresar al índice de Emergentes, más golpeadas tras decisión de MSCI

Acciones argentinas: las más castigadas y la “lectura” del mercado

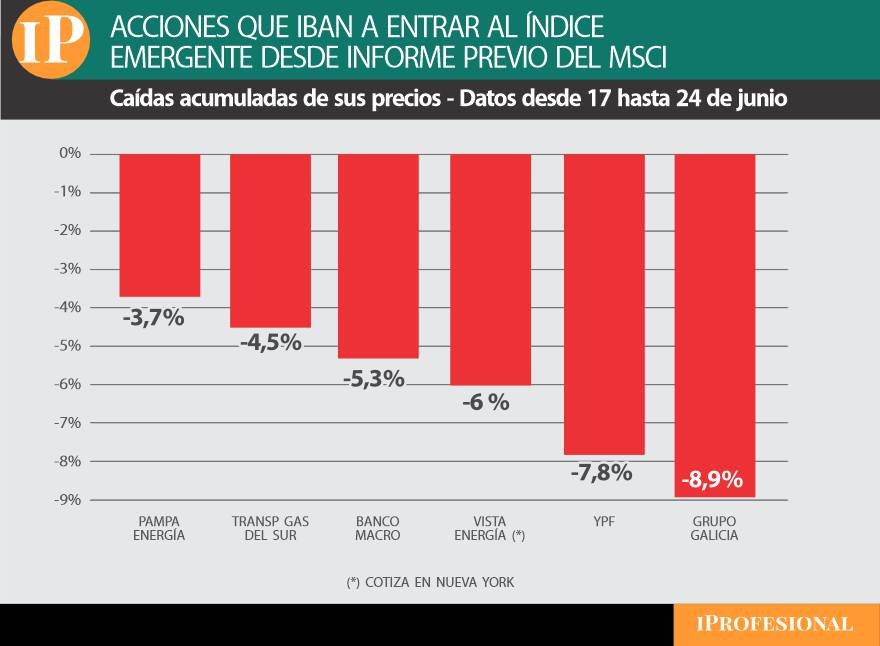

De este grupo selecto de acciones, las mayores bajas acumuladas en la última semana negativa para el mercado doméstico fueron Grupo Galicia (-8,9%), YPF (-7,8%) y Vista Energy, que descendió 6% en dólares (cotiza solo en Estados Unidos) entre el 17 y 23 de junio, período en que MSCI publicó los últimos dos comunicados que involucraron de una u otra medida a la Argentina.

Para los analistas existen algunos “condimentos” que no se deben descuidar en estas caídas en los precios de las acciones, sobre todo en las vinculadas al sector petrolero, ya que el precio del petróleo cayó con fuerza también en los últimos días tras la firma de paz en Medio Oriente.

“Si bien lo de MSCI pegó fuerte en el mercado, ya era un resultado esperable, no cambió la estructura técnica de fondo. Además, la baja del crudo, ya cerca de los u$s70, castigó adicionalmente a las petroleras y las dejó en zonas más atractivas; fue la excusa para una corrección necesaria”, resume a iProfesional Andrés Repetto, analista de mercado y fundador de Andy Stop Loss.

Por su parte, José Bano, economista y analista de mercados, agrega que, antes de los comunicados de MSCI, los rendimientos de las acciones de empresas argentinas, como petroleras y bancos, estuvieron impulsados, principalmente, por la baja del riesgo país y la mejora en la calificación de la deuda soberana, más que por una expectativa real de reclasificación a mercado “Emergente”.

“Sin embargo, el sector energético, con impacto en YPF, Vista y Pampa, enfrenta actualmente un ajuste a la baja debido a la caída del precio del barril de petróleo, un factor que impacta negativamente en sus valoraciones a corto plazo”, detalla Bano a iProfesional.

Cabe recordar que los argumentos esgrimidos por MSCI para no ascender a la Argentina como mercado “Emergente”, ni revisar su situación en los próximos 12 meses, se sustentan en la continuidad del cepo cambiario para las empresas, que limita movilizar sus utilidades al exterior.

De hecho, se espera que, de continuar el mismo rumbo político y económico, y siempre que se elimine el cepo cambiario para las empresas y se mantenga la actual política económica, la reclasificación a “emergente” podría llegar entre fines de 2027 y 2028.

“Bajo este escenario, la ventana más probable para un ascenso recién aparece hacia 2028: el supuesto base es que durante 2027 se consoliden nuevas medidas de apertura, MSCI abra una consulta y Argentina sea incorporada a la lista de revisión. La experiencia reciente muestra que los países suelen permanecer más de un año en esa instancia, ya que MSCI busca comprobar que los cambios son permanentes y no susceptibles de revertirse“, detalla Eric Ritondale, economista jefe de PUENTE.

Cedear y acciones: en qué empresas conviene invertir ahora

Ahora bien, para los analistas de la City, algunas de las empresas líderes más afectadas por la determinación de MSCI de no subir la calificación de Argentina a mercado “Emergente” no ven afectado el buen desempeño que ya venían teniendo. En especial, se refieren a las compañías con vinculación en Vaca Muerta.

“Yo seguiría con los mismos lineamientos de inversión que antes de la posible reclasificación de MSCI, pues los fundamentos de mediano plazo no se modificaron. En particular, veo con mejores perspectivas al sector energético, y dentro del mismo las empresas que están en Vaca Muerta, es decir, Vista e YPF”, reflexiona Marcelo Bastante, analista de mercados.

En cuanto al potencial de los bancos, agrega: “Creo que la perspectiva actual es mejor que la de hace un par de meses, pues la mora dejó de subir y las tasas se estabilizaron, pero entiendo que en comparación con otros sectores de actividad, energía tiene mejores perspectivas que el sector bancario”.

En este sentido, Repetto suma: “De ese grupo de acciones, priorizaría Vista e YPF, ya que la corrección del crudo las dejó en zona de soportes interesante. Después, elijo a Pampa Energía, que siempre es una excelente opción, aunque sigue lateral. Asimismo, a TGS la veo más defensiva; por ahora el gas no destaca”.

En cuanto a los bancos, este experto “prefiere” Galicia, aunque tanto esta entidad como Banco Macro “siguen muy ligados al movimiento del riesgo país y las perspectivas macro de la economía local, por lo que son de riesgo más elevado, para perfiles agresivos”.

En resumidas cuentas, la recomendación de inversión de Repetto en todas estas acciones argentinas es ingresar “de forma escalonada y esperando confirmaciones técnicas, no con todo el capital disponible de una vez, porque, por ahora, Argentina no está en tendencia alcista, sigue lateral desde octubre de 2025“.

Para Ignacio Rosenfeld, analista de mercados, la no consideración por parte del MSCI parecería ser más “una excusa para tomar ganancias que una razón de fondo para justificar las caídas, por la sencilla razón de que estaba prácticamente descontado que la situación de la Argentina no iría a cambiar en este último informe del MSCI”.

No obstante, agrega que, dentro de la caída generalizada, “se deben efectuar diferenciaciones, y ello responde a las perspectivas de cada sector. Mientras que las financieras siguen afectadas por un contexto local desafiante; las petroleras, con un fuerte sesgo exportador, lucen más atractivas en función de una demanda y volumen que continúa en aumento”.

Desde la opinión de Bano, a pesar de que el análisis técnico sugiere que esta tendencia bajista “podría prolongarse durante los próximos días, los fundamentos financieros de las compañías a largo plazo se mantienen sólidos. Empresas como YPF muestran mejoras sustanciales, que van desde alianzas comerciales visibles en sus estaciones de servicio hasta una reestructuración eficiente de su modelo de negocio, enfocándose en los pozos más rentables y desinvirtiendo en los menos productivos”.

Aunque también hay algunos analistas que son más cautos y ponen en la balanza la incertidumbre que puede haber el año que viene, por las elecciones presidenciales.

“Para mí no es conveniente quedarse con acciones argentinas en 2027; cualquier compra que se haga ahora debería ser pensada para venderla, a más tardar, a fin del corriente año. Por tal razón, no estamos hablando de ‘invertir’, sino de hacer ‘trading’ con acciones argentinas. Remarco esto porque implica que solo tiene sentido comprar acciones argentinas en este momento para los traders y los que piensan especular con ellas, no para los que las quieren comprar para mantenerlas por años”, aclara a iProfesional Leonardo Guidi, analista de AN Conectar Bursátil.

Por lo tanto, con vista a los próximos 6 meses, “creo que el escenario más probable es el de un riesgo país por debajo de los 400 puntos y, si eso ocurre, esa baja debería provocar subas en las principales acciones, sobre todo las que tienen ADRs y cotizan en Nueva York. En base a eso, si quisiera especular en estos meses con acciones argentinas, compraría YPF, Vista, Banco Macro y Pampa Energía, pero no porque crea que los balances van a venir muy bien, ya que un semestre es poco tiempo para pensar en una mejora de sus números”.

Por lo tanto, Guidi considera ello porque “el riesgo país va a caer y eso las hará subir; es decir, no aumentarán las cotizaciones de las acciones por mejora de las ganancias sino por disminución del costo de oportunidad y riesgo de contexto“.

{kind=link}