Para aquellos ahorristas que no están pensando en la volatilidad electoral, la mirada se posa como alternativa sobre el plazo fijo tradicional versus las colocaciones que ajustan por el índice UVA, o sea la inflación. Así, las proyecciones actuales indican cuál puede ser la más ganadora en lo que resta del año.

Es que las tasas de interés en pesos se mantienen en niveles elevados, y superan de manera notoria a la inflación. Por ende, son positivas y se transforman en un imán para el inversor más conservador, sobre todo, en épocas de incertidumbre.

El plazo fijo tradicional minorista para personas físicas hoy paga, en bancos líderes, una tasa nominal anual (TNA) que se ubica en un rango de entre 37% a 44%, según cada entidad. De esta forma, propone una renta de entre 3,04% a 3,6% en el periodo de 30 días, que es el tiempo mínimo de encaje de los fondos requerido por el sistema financiero.

Por otra parte, un plazo fijo UVA, que es el depósito que ajusta su rendimiento en base a esta variable que sigue al índice de precios al consumidor (IPC), se posiciona como cobertura frente a la inflación. El inconveniente que tiene esta última alternativa de inversión es que requiere un tiempo de permanencia mínimo que es superior a los 90 días. Es decir, no se pueden retirar los pesos colocados durante tres meses, un lapso muy grande e impredecible para la Argentina, en especial, en la previa a las elecciones nacionales y las medidas económicas que puede haber luego.

La “ventana de escape” que ofrece el plazo fijo UVA es que permite “precancelar” su constitución antes del periodo establecido, siempre y cuando hayan transcurrido 30 días de permanencia. Aunque la penalidad que se deberá afrontar por esta salida anticipada es que se recibirá una tasa muy baja, que es de apenas de 10% de TNA. Una cifra que equivale a ganar un interés de 0,8% cada 30 días, menos de la mitad de la inflación mensual actual.

El otro problema que tiene un plazo fijo UVA, y hoy desalienta a esta inversión, es que la inflación de los últimos meses se ubica en torno al 2% mensual. Y los pronósticos de los economistas la siguen ubicando en estos niveles para el próximo trimestre.

A estos datos se le suma un factor no menor para los ahorristas: el precio del dólar escala más de 5% en todo octubre, por lo que, al menos hasta las elecciones, se calcula que el billete estadounidense tendrá presión alcista y su rendimiento será mayor al de la tasa en pesos.

Claro, en base al resultado electoral y la tranquilidad que pueda haber en ese entonces, puede calmarse el mercado cambiario y darse vuelta la ecuación.

En resumidas cuentas, los plazos fijos tradicionales están brindando una renta más elevada que la opción que ajusta por UVA. Por lo que el interrogante del ahorrista ahora es cómo será en los próximos meses.

El plazo fijo tradicional puede ganarle al UVA en el último trimestre.

Plazo fijo tradicional vs plazo fijo UVA

Respecto a cómo le irá en los próximos meses el plazo fijo, tanto al tradicional como al UVA, se pueden mirar las proyecciones del mercado respecto a las tasas e inflación esperados.

“Los datos correspondientes a la primera quincena de octubre auguran que se refuerza la tendencia esperada: para lo que resta del año, los plazos fijos tradicionales le ganarán a los ajustados por la UVA pero, además, superarán al aumento de los precios. Estamos hablando de rendimientos reales positivos para el ahorrista tradicional y esto es algo poco frecuente en los últimos años”, afirma Andrés Méndez, director de AMF Economía, a iProfesional.

Existe otro aspecto a tener en cuenta, al Gobierno tampoco le sirve que el precio del dólar se descontrole, para que tampoco haya un desfasaje en la controlada inflación, en torno al 2% mensual.

“La necesidad de mantener bajo control al tipo de cambio en niveles históricamente reducidos, obliga a una política monetaria que propicie el ahorro en pesos de los argentinos, al menos hasta fin de año”, acota Méndez.

En el análisis del mes a mes, según los pronósticos de los economistas, en un corto tiempo el plazo fijo tradicional seguiría siendo más redituable que la alternativa de depósito UVA.

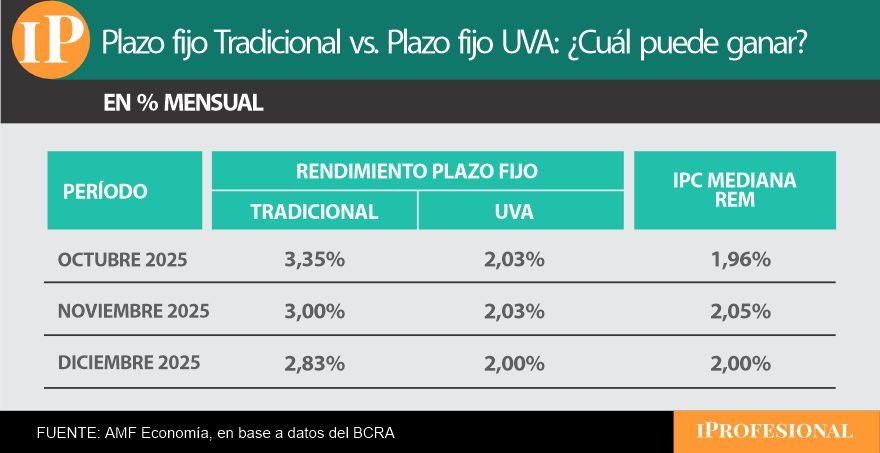

- Para octubre, se estima que el plazo fijo tradicional otorgará la renta mensual más alta, en torno al 3,3%, mientras que el plazo fijo UVA brindaría 2%.

- En noviembre, se proyecta que el plazo fijo tradicional rinda 3%, mientras que el UVA, en base al acumulado de los 90 días previos, propondría cerca de 2%.

- Y para diciembre, los depósitos tradicionales bajarían algo la tasa de interés, y darían una ganancia de 2,8% en los 31 días del mes, mientras que el UVA se ubicaría en una cifra cercana al 2% mensual.

Qué puede pasar con el plazo fijo

La radiografía actual muestra un panorama más alentador para el plazo fijo tradicional.

“En este contexto, el plazo fijo UVA tiene poco que hacer más allá de preservar el valor de los ahorros, algo que puede llegar a conseguir con dificultad si la inflación se acelera. Seguramente, mirará de reojo al plazo fijo tradicional, que deberá seguir siendo redituable en términos reales”, detalla Méndez.

Este panorama poco alentador para el plazo fijo UVA, y el requisito de dejar encajados los pesos durante un mínimo de 90 días, está generando que los ahorristas se vuelquen a otros instrumentos: en octubre se redujeron las tenencias de los ahorristas en esta alternativa en un 25% del volumen, frente a similar lapso del mes pasado.

Paralelamente, Méndez destaca que la incertidumbre de las últimas semanas también genera que varios ahorristas diversifiquen sus destinos para ahorrar.

“En plazo fijo tradicional, en el último mes el stock apenas evolucionó por encima de su crecimiento vegetativo. Es decir, los ahorristas dejan colocado el capital e intereses ganados, sin incorporar ´fondos frescos´”, afirma.

En este contexto, este analista concluye que las expectativas para este último trimestre difieren de las observadas hace unos meses atrás.

“Existe consenso sobre un ascenso del ritmo de inflación, mayores tasas de interés y una mayor corrección cambiaria. De hecho, los pronósticos de precios son 15% superior a la que se esperaba hace 90 días atrás. Consecuentemente, el ´corrimiento´ de las expectativas sobre tasas de interés e inflación tienen que ver con un frente cambiario más complicado que el que se avizoraba a inicios del semestre”, finaliza Méndez a iProfesional.-

{kind=link}